Eheschließung – Steuerliche Auswirkungen erklärt

Die Eheschließung ist etwas sehr Besonderes für viele Paare. In Deutschland hat die Ehe eine hohe gesellschaftliche Bedeutung und es ist damit wenig verwunderlich, dass die Mehrzahl der Deutschen verheiratet ist. Im Jahr 2018 wurden in Deutschland 449.000 Eheschließungen durchgeführt – Tendenz weiter steigend. Mit dem Eingehen einer Ehe gibt es auch aus steuerlicher Sicht einige Auswirkungen und Aspekte, welche von Ihnen beachtet werden sollten. Falls Sie also eine Hochzeit planen ist es ratsam auch die steuerliche Situation zu beachten und zu planen. In diesem Beitrag haben wir die wichtigsten steuerlichen Auswirkungen einer Eheschließung zusammengefasst, damit Sie gut vorbereitet in die Lebenspartnerschaft gehen können. Als Steuerberater in Düsseldorf und Oberhausen haben wir die Informationen ausführlich aber verständlich zusammengefasst.

Steuerliche Grundlagen bei Eheschließungen

Sämtliche steuerliche Regelungen basieren auf dem zivilrechtlichen Eheinstitut. Demnach gelten die steuerlichen Aspekte grundsätzlich nur bei einer standesamtlichen Eheschließung. Alternative Gemeinschaften, wie eheähnliche Gemeinschaften oder Bedarfsgemeinschaften unterliegen also nicht den steuerlichen Sonderregelungen. Auch Paare, welche lediglich kirchlich getraut wurden sind nicht von den Sonderaspekten betroffen. Eingetragene Lebenspartnerschaften sind jedoch steuerlich mit der zivilrechtlichen Ehegemeinschaft gleichgestellt. Wird eine Ehe im Ausland rechtsgültig geschlossen, wird diese im Regelfall auch in Deutschland als solche anerkannt.

Hinweis: Steuerlich anerkannt wird nur eine intakte Ehe. Danach muss eine räumliche, persönliche und geistige Gemeinschaft der Ehegatten bestehen.

Falls eine rechtsgültige Ehe geschlossen wurde gibt es verschiedenste steuerliche Bereiche, welche von Veränderungen betroffen sein können. Im Folgenden werden wir die wichtigsten Aspekte erläutern.

Die Wahl der Veranlagungsform

Eine wichtige Grundlage für die Besteuerung von Eheleuten ist die Veranlagungsform. Wird eine einzelne Veranlagung der Eheleute nicht beantragt, werden die Eheleute automatisch zusammen veranlagt. Eine solche gemeinsame Veranlagung ist häufig aufgrund des Splitting-Vorteils sinnvoll. Meistens ist die gemeinsame Veranlagung zumindest nicht nachteilig. Der Antrag auf eine Einzelveranlagung ist nur im Einzelfall sinnvoll. Es ist daher sinnvoll im Zweifelsfall mit einem Steuerberater abzuklären, ob sich spezielle Vorteile ergeben. Die meisten Ehepaare sind jedoch mit der standartmäßigen Zusammenveranlagung gut beraten. Die Veranlagungsform kann einmal jährlich gewechselt werden und ist damit keine endgültige Entscheidung.

Überblick der Lohnsteuerklassen

Beim Thema Eheschließung und Steuern werden viele Menschen direkt an Lohnsteuerklassen denken. Es geht um die Wahl der optimalen Steuerklasse, damit möglichst gute Vorteile bei der Lohnsteuer erzielt werden können. Tatsächlich ist es jedoch so, dass die Wahl der Lohnsteuerklasse nur einen geringen steuerlichen Einfluss hat. Beeinflusst wird nämlich nur der unterjährige Lohnsteuerabzug. Sobald eine Steuererklärung abgegeben wird erfolgt die endgültige Besteuerung. Dadurch werden mögliche Vor- und Nachteile der Steuerklasse wieder ausgeglichen. Grundsätzlich kann man aber sagen, dass sich bei Partnern mit größeren Einkommensunterschieden eine Kombination aus III/V lohnt. Ist das Einkommen annährend identisch ist die IV/IV Kombination ratsam. Um das beste für die individuelle Situation herauszuholen macht es Sinn einen Steuerberater hinzuzuziehen.

Hinweis: Die Wahl der Lohnsteuerklasse kann außersteuerliche Beachtung bekommen. Häufig werden beispielsweise verschiedene Sozialleistungen (z.B. Elterngeld) an den Nettolohn anknüpfen. Die Wahl der Lohnsteuerklasse sollte demnach nicht nur aus steuerlicher Sicht betrachtet werden.

Die Vorteile des Ehegattensplittings

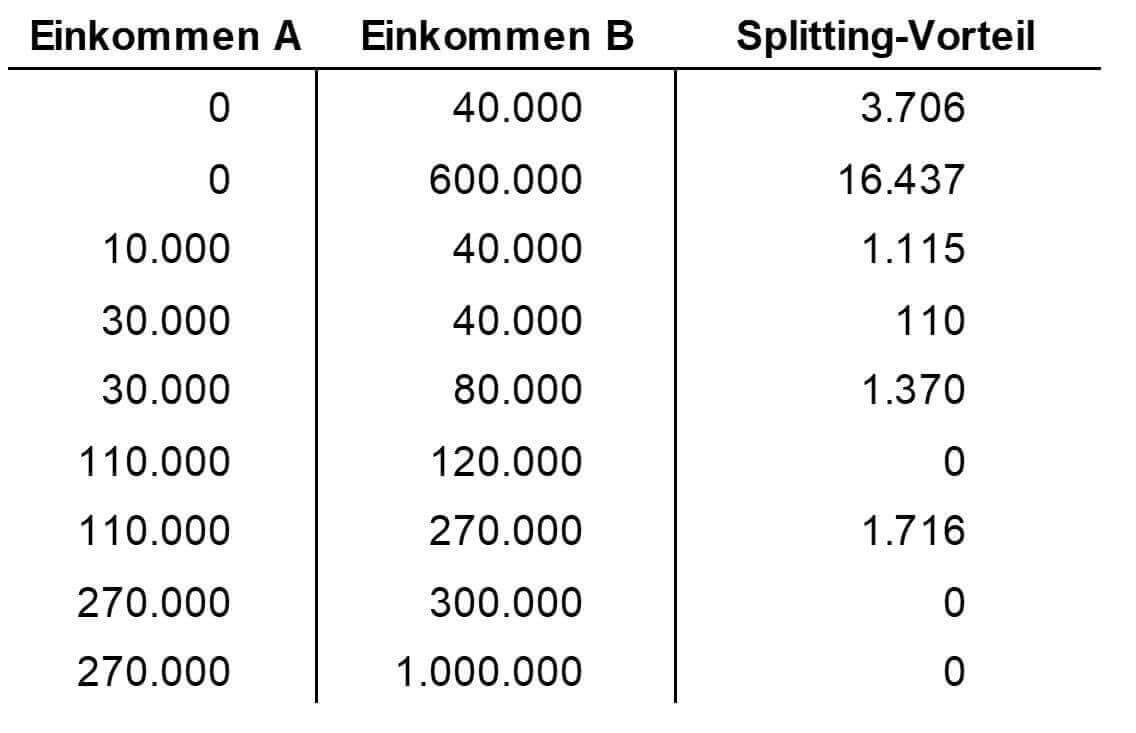

Einer der wichtigsten steuerlichen Aspekte der Eheschließung ist der Splitting-Vorteil. Dieser Vorteil besteht nur für Paare, welche sich für die Zusammenveranlagung entschieden haben. Der Splitting-Vorteil entsteht, wenn das Einkommen der Eheleute, zur Bestimmung der Steuerschuld, zusammengerechnet und anschließend halbiert wird. Auf diese Weise kann ein Steuervorteil zwischen 0€ und maximal 16.000€ entstehen. Die jeweilige Höhe des Vorteils wird beeinflusst durch den Einkommensunterschied der Ehegatten. So können beispielsweise folgende Splitting-Vorteile entstehen:

Je nach Einkommensverteilung kann es sich also lohnen das Ehegattensplitting zu beachten. Auch hier ist eine Beratung vom Steuerberater sinnvoll und angebracht, um Fehler zu vermeiden.

Anpassung von Sparer-Pauschbetrag und Vorsorgeaufwendungen

Bei verheirateten Paaren verdoppelt sich der Sparer-Pauschbetrag auf insgesamt 1.602€. Dieser Betrag kann frei auf die Ehegatten verteilt werden. Es ist somit möglich, dass ein Steuervorteil entsteht, wenn nur ein Ehegatte Einkünfte hat oder ein großer Unterschied der Einkünfte besteht. Zusätzlich wird auch ein gemeinsamer Höchstbetrag für abzugsfähige Vorsorgeaufwendungen gebildet.

Auswirkungen auf die Umsatzsteuer

Wenn einer der Ehegatten als Unternehmer tätig ist, kann die Umsatzsteuer relevant werden. Es ist zu beachten, dass der andere Ehegatte nicht ungewollt in die Umsatzbesteuerung einbezogen wird. Werden beide Ehegatten unerkannt als gemeinsamer Unternehmer angesehen, kann es zu steuerlichen Problemen kommen. Haftungsprobleme und Vorsteuergefährdungen sind häufig die Folge. Demnach ist es wichtig, dass sich Unternehmer vor der Eheschließung ausführlich von einem Steuerberater helfen lassen. Als Steuerberatung in Düsseldorf und Oberhausen helfen wir Unternehmern gerne bei steuerlichen Fragen.

Auswirkungen auf die Erbschaftssteuer

Auch die Erbschaftssteuer ist durch eine Eheschließung von Veränderungen betroffen. Ehegatten werden bei der Erbschaftsteuer stark begünstigt. Es gibt einen vielfach höheren steuerlichen Freibetrag und zudem werden spezielle Steuerbefreiungen gewährt. Beispielsweise gibt es für den Übergang des Familienheims besondere Regelungen für Ehepartner. Auch die umfangreiche Befreiung von der Grunderwerbssteuer ist bei einer Übertragung zwischen Ehegatten vorteilhaft.

Kirchensteuer und Zweitwohnungsteuer nach der Eheschließung

Handelt es sich um eine glaubensverschiedene Ehe wird die Kirchensteuer auch bei einer Zusammenveranlagung einzeln betrachtet. Die Ehegatten werden bei der Besteuerung isoliert betrachtet.

Sobald einer der Ehegatten aus beruflichen Gründen eine Zweitwohnung unterhält, ist diese von der Zweitwohnungsteuer befreit. Bei unverheirateten Paaren existiert eine solche Regelung nicht!

Was ist mit Steuerstrafverfahren von Eheleuten?

Im Rahmen von einem Strafverfahren, wegen steuerlichen Vergehen gibt es für Eheleute ein Zeugnisverweigerungsrecht. Demnach muss sich der Ehepartner nicht zu steuerlichen Angelegenheiten des Partners äußern. Diese Regelung gilt sogar, wenn eine Zusammenveranlagung oder Kenntnis von steuerstrafrechtlichen Verhalten vorliegt.

Gibt es steuerlichen Nachteile durch eine Eheschließung?

Das Heiraten muss nicht immer mit steuerlichen Vorteilen verbunden sein. Glücklicherweise kommt es aber auch nur sehr selten zu steuerlichen Nachteilen. Eine Ausnahme wäre beispielsweise der Wegfall des Freibetrags für Alleinerziehende. Darüber hinaus sind in der Regel keine Nachteile zu erwarten. Im Rahmen einer Beratung können dann lediglich Vorteile ermittelt werden, die das Glücksgefühl der Eheschließung nur noch verstärken dürften.

Was passiert nach Beendigung der Ehe?

Wird eine Ehe geschieden sind ebenfalls steuerliche Folgen zu beachten. Einkommensteuerliche Vorteile – wie der Splitting-Vorteil – gehen spätestens im auf die Beendigung folgenden Jahr verloren. Vor allem bei Scheidungen entstehen steuerliche Folgewirkungen aus der zivilrechtlichen Abwicklung. Es ist daher sinnvoll schon frühzeitig über diese Thematik nachzudenken, um Probleme zu vermeiden. Besonders bei großen Einkommensunterschieden sollten frühzeitig Vorkehrungen getroffen werden.

Hilfe bei steuerlichen Fragen und Problemen

Benötigen Sie Hilfe bei steuerlichen Fragen oder haben ein Problem, welches Ihnen Sorgen bereitet? Als Steuerberater aus Düsseldorf und Oberhausen helfen wir Ihnen gerne dabei individuelle Lösungen zu finden. Unser Team ist mit einer hohen Fachkompetenz und Branchenspezialisierung besonders für Unternehmer der perfekte Ansprechpartner. Kontaktieren Sie uns einfach um einen Beratungstermin zu vereinbaren.