Doppelte Haushaltsführung: Was Sie sich merken sollten

Arbeitgeber fordern zunehmend mehr Mobilität von ihren Mitarbeitern. Viele Arbeitnehmer wollen Ihrer Familie allerdings keinen Umzug zumuten und pendeln daher täglich zwischen Wohnsitz und Arbeitsplatz. Für Pendler bedeutet dies lange tägliche Fahrtzeiten und hohe Spritkosten. Die Lösung liegt immer häufiger darin einen zweiten Haushalt neben dem Haupthaushalt zu gründen. Es entsteht eine „doppelte Haushaltsführung“. Entscheiden sich Arbeitnehmer für die Zweitwohnung wird dies häufig vom Fiskus unterstützt.

Nichtselbständige Arbeitnehmer können Aufwendungen für die doppelte Haushaltsführung unter bestimmten Voraussetzungen als Werbungskosten in der Steuererklärung angegeben. Bei Gewerbetreibenden bzw. Selbstständigen liegen u.U. Betriebsausgaben bei den Einkünften aus Gewerbebetrieb bzw. selbstständiger Arbeit vor.

Wird die doppelte Haushaltsführung vom Finanzamt anerkannt, vermindert sich durch Abgabe der Einkommenssteuererklärung die eigene Steuerlast. Im Folgenden wird die doppelte Haushalsführung aus Sicht des Arbeitnehmers erörtert. Die genannten Rahmenbedingungen gelten aber ebenfalls für Gewerbetreibende und Selbstständige.

Wann liegt eine doppelte Haushaltsführung vor?

Aus steuerlicher Sicht müssen für eine doppelte Haushaltsführung die folgenden Voraussetzungen zwingend erfüllt sein. Ist das nicht der Fall können die Aufwendungen nicht in der Steuererklärung berücksichtigt werden.

- Eigener Hausstand am Hauptwohnort

Am eigentlichen Wohnort muss eine „Hauptwohnung“ mit eigenem Hausstand unterhalten werden. Die Wohnung muss dem Arbeitnehmer gehören bzw. von Ihm angemietet sein. Die Wohnung muss den Lebensbedürfnissen angepasst eingerichtet sein. Der Mittelpunkt der Lebensinteressen muss auf Dauer am Hauptwohnort liegen. Eine finanzielle Beteiligung an den Kosten der Haushaltsführung ist ebenfalls Voraussetzung. Laut Finanzamt sind „Bagatellbeträge“ nicht ausreichend. Eine finanzielle Beteiligung an über 10% der monatlichen Kosten der Haushaltsführung gilt als Minimum. Wird der Mittelpunkt der Lebensinteressen vom eigenen Hausstand an den Beschäftigungsort verlagert entfällt die berufliche Veranlassung und damit die doppelte Haushaltsführung.

Am eigentlichen Wohnort muss eine „Hauptwohnung“ mit eigenem Hausstand unterhalten werden. Die Wohnung muss dem Arbeitnehmer gehören bzw. von Ihm angemietet sein. Die Wohnung muss den Lebensbedürfnissen angepasst eingerichtet sein. Der Mittelpunkt der Lebensinteressen muss auf Dauer am Hauptwohnort liegen. Eine finanzielle Beteiligung an den Kosten der Haushaltsführung ist ebenfalls Voraussetzung. Laut Finanzamt sind „Bagatellbeträge“ nicht ausreichend. Eine finanzielle Beteiligung an über 10% der monatlichen Kosten der Haushaltsführung gilt als Minimum. Wird der Mittelpunkt der Lebensinteressen vom eigenen Hausstand an den Beschäftigungsort verlagert entfällt die berufliche Veranlassung und damit die doppelte Haushaltsführung.

- Auswärtiger Beschäftigungsort

Neben der Hauptwohnung muss eine zweite Wohnung am Beschäftigungsort unterhalten werden. Auf die Entfernung zwischen der Hauptwohnung und der Wohnung am Beschäftigungsort kommt es grundsätzlich nicht an. Bei sehr kurzen Fahrtstrecken wird das Finanzamt die doppelte Haushaltsführung möglicherweise nicht anerkennen. Genaue Vorgaben vom Finanzamt gibt es hier jedoch nicht. Es ist daher immer eine Betrachtung im Einzelfall notwendig. Aus Vereinfachungsgründen kann von einer doppelten Haushaltsführung ausgegangen werden, wenn der Weg von der Zweitwohnung zur Arbeitsstelle weniger als die Hälfte der Entfernung der kürzesten Verbindung zwischen der Hauptwohnung und der Tätigkeitsstätte beträgt.

Beispiel: Der Arbeitnehmer hat seinen Hausstand in Düsseldorf und in Frankfurt am Main seine Arbeitsstelle. Die Entfernung von Düsseldorf (Mittelpunkt der Lebensinteressen) nach Frankfurt beträgt ca. 250 km. Der Arbeitnehmer findet in Koblenz sofort eine günstige Zweitwohnung. Die Entfernung von Koblenz (Zweitwohnung) nach Frankfurt beträgt 120 km. Auch wenn die Zweitwohnung 70 km von Frankfurt entfernt liegt, gilt sie noch als Wohnung am Ort der Tätigkeitstätte, da sie weniger als die Hälfte der Entfernung von der Hauptwohnung in Düsseldorf zur Arbeitsstelle in Frankfurt entfernt liegt.

In der Praxis wird allerdings immer wieder von dieser Regelung abgewichen. Daher sollten Sie sich zuvor immer mit einem Steuerberater besprechen.

- Berufliche Veranlassung

Der zweite Hausstand muss regelmäßig aus beruflichen Gründen genutzt werden. Fällt die berufliche Veranlassung weg gilt die Zweitwohnung nicht mehr als doppelte Haushaltsführung. Die Kosten können demnach nicht mehr abgesetzt werden.

Welche Kosten können abgesetzt werden?

Werden die genannten Voraussetzungen einer doppelten Haushaltsführung erfüllt, können viele Kosten steuerlich geltend gemacht werden. Wir verschaffen Ihnen nachfolgend einen Überblick welche Aufwendungen angegeben werden können:

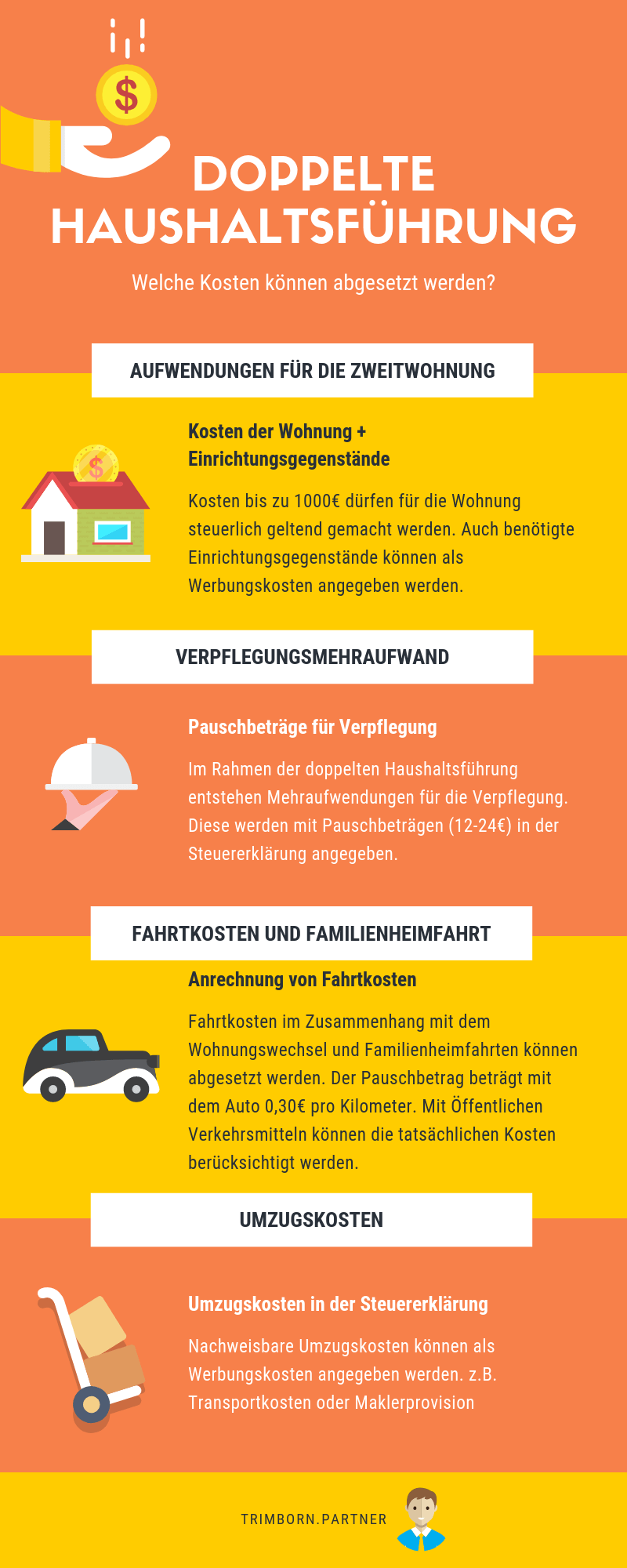

- Aufwendungen für die Zweitwohnung

Als Zweitwohnung gilt jede Unterkunft, die dem Arbeitnehmer entgeltlich oder unentgeltlich zu Verfügung gestellt wird. Gewählt werden kann demnach zwischen:

- einer Mietwohnung

- einem möblierten Zimmer

- einem Hotelzimmer

- einer Pension

- einer Gemeinschaftsunterkunft

- einer Eigentumswohnung

Der Arbeitnehmer kann alle tatsächlichen Aufwendungen für eine der genannten Unterkünfte bei doppelter Haushaltsführung bis zu einem Höchstbetrag von 1.000€ im Monat geltend machen.

Bei einer Mietwohnung gehören zu den abziehbaren Aufwendungen:

- Kaltmiete

- Betriebskosten (Strom, Heizung, Müllbeseitigung etc.)

- Arbeitslohn einer Haushaltshilfe

- Renovierungsaufwendungen

Entscheidet sich der Arbeitgeber stattdessen für den Kauf einer Eigentumswohnung, kann er die Kosten in der gleichen Höhe geltend machen, in der sie für eine Mietwohnung entstehen würden. Der Höchstbetrag liegt ebenfalls bei 1.000€ pro Monat.

Kosten für die in der Zweitwohnung benötigten Einrichtungsgegenstände können ebenfalls geltend gemacht werden. Dazu gehören:

- Bett, Schrank, Tisch, Stühle, Sofa, Vorhänge, Lampen, Herd, Spüle, Kühlschrank und Waschmaschine

- Hausrat wie Geschirr, Töpfe, Kaffeemaschine und Staubsauger

Vorsicht ist bei „unangemessen“ hohen Kosten geboten. Teure Einbauküchen oder ähnliches werden oft vom Finanzamt nicht anerkannt.

- Verpflegungsmehraufwand

Im Rahmen der doppelten Haushaltsführung entstehen dem Arbeitgeber Verpflegungsmehraufwendungen, die bei einer Beköstigung in nur einem Haushalt nicht anfallen würden. Dieser Mehraufwand kann steuerlich geltend gemacht werden. Es werden allerdings ausschließlich Pauschbeträge berücksichtigt. Verpflegungsmehraufwendungen werden für einen Zeitraum von drei Monaten nach Bezug der zweiten Wohnung am Arbeitsort für jeden Kalendertag, an dem der Arbeitnehmer von der Wohnung am gemeinsamen Hauptwohnsitz abwesend ist, anerkannt. Die Höhe der Pauschbeträge von 12€ oder 24€ wird durch die Dauer der Abwesenheit bestimmt.

- Fahrtkosten und Familienheimfahrten

Fahrtkosten im Zusammenhang mit dem Wohnungswechsel zu Beginn und am Ende der doppelten Haushaltsführung können in tatsächlicher und nachgewiesener Höhe (z. B. Bahnticket) berücksichtigt werden. Alternativ können sie in Höhe der Pauschbeträge (0,30 € pro gefahrenen Kilometer bei Fahrten mit dem Pkw) für Auswärtstätigkeiten geltend gemacht werden.

Auch die Wegkosten vom Beschäftigungsort zum Ort des eigenen Hausstands und zurück können abgesetzt werden. Hier allerdings nur eine Familienheimfahrt pro Woche. Es dürfen bei Nutzung eines PKW 0,30€ je Entfernungskilometer angesetzt werden. Eine Heimfahrt mit den Öffentlichen Verkehrsmitteln kann mit den tatsächlichen Kosten berücksichtigt werden.

- Umzugskosten

Auch nachweisbare Umzugskosten können als Werbungskosten angegeben werden.

Zu den Umzugskosten zählen:

- Kosten der Wohnungssuche (z.B. Maklerprovision)

- Transportkosten (z.B. Umzugsspedition oder Miete eines LKW)

- Trinkgelder an Umzugspersonal

- Anschlusskosten für Herd etc.

Noch Fragen? Steuerberater ansprechen!

Die Thematik der doppelten Haushaltsführung sorgt immer wieder für offene Fragen. Wir hoffen, dass einige der wichtigsten Fragen von diesem Beitrag beantwortet wurden. Haben Sie noch weitere Fragen oder überlegen selbst eine doppelte Haushaltsführung zu beginnen? Als Steuerberater in Düsseldorf und Oberhausen freuen wir uns auf eine ausführliche Beratung mit Ihnen. Kontaktieren Sie uns für Terminabsprachen.